Stawki VAT w cateringu: 8% dla usług, 23% dla napojów, 5% dla dostaw klucz do uniknięcia błędów.

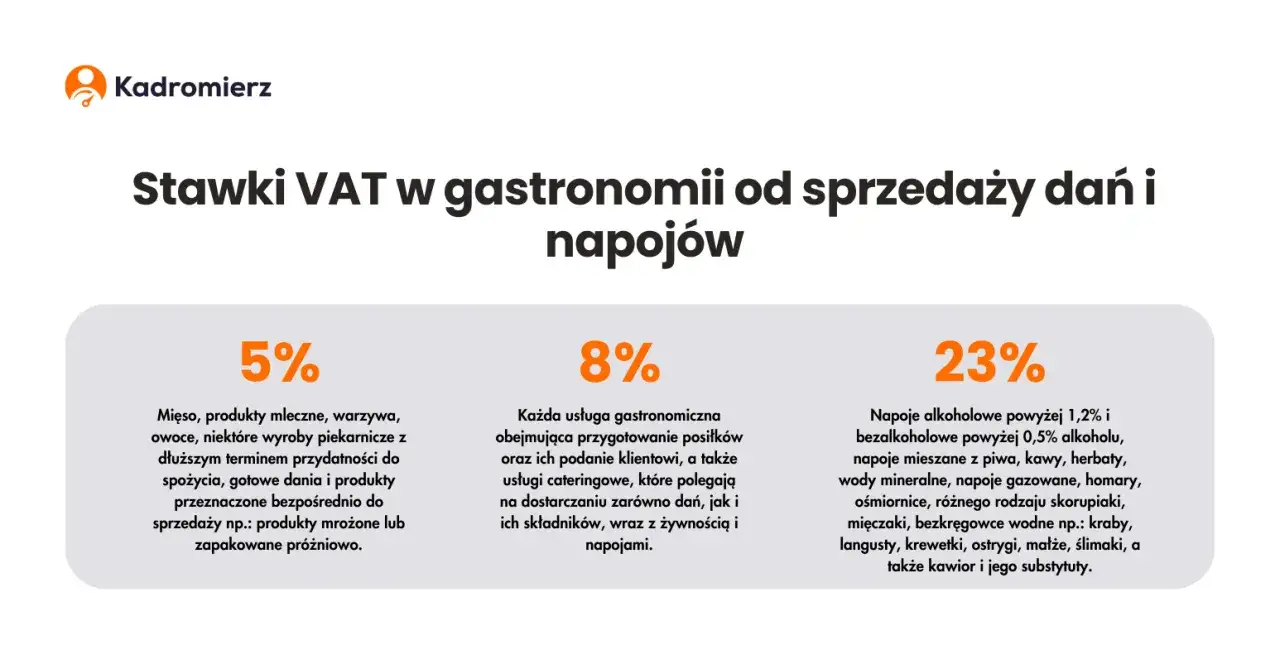

- Zasadniczo usługi cateringowe objęte są stawką 8% VAT (PKWiU 56), o ile zawierają istotne usługi dodatkowe.

- Stawka 23% VAT dotyczy sprzedaży napojów alkoholowych, kawy, herbaty oraz napojów gazowanych.

- Prosta dostawa gotowych posiłków na wynos, bez dodatkowych usług, może podlegać stawce 5% VAT jako dostawa towaru.

- Catering dietetyczny jest często klasyfikowany jako dostawa towarów (5% lub 8%), a nie usługa cateringowa, co jest źródłem wielu wątpliwości.

- Wiążąca Informacja Stawkowa (WIS) to skuteczne narzędzie do zabezpieczenia się przed błędami i uzyskania pewności co do prawidłowej stawki VAT.

Finansowe konsekwencje błędu ile może kosztować pomyłka w VAT?

Jako przedsiębiorca doskonale wiem, że każda pomyłka w rozliczeniach podatkowych może mieć daleko idące konsekwencje. W przypadku błędnego zastosowania stawki VAT w cateringu, ryzyko jest naprawdę wysokie. Mówimy tu nie tylko o konieczności dopłaty zaległego podatku wraz z odsetkami za zwłokę, ale także o potencjalnych karach finansowych, które mogą znacząco obciążyć budżet firmy. W skrajnych przypadkach, powtarzające się błędy mogą nawet doprowadzić do poważniejszych konsekwencji prawnych. Prawidłowe rozliczenie VAT to nie tylko wymóg prawny, ale przede wszystkim fundament stabilności finansowej i bezpieczeństwa Twojego biznesu. Nie można tego lekceważyć.

Zaufanie klienta a przejrzystość faktury jak VAT wpływa na Twój wizerunek?

Przejrzystość w biznesie buduje zaufanie, a to zaufanie jest bezcenne. Kiedy klienci otrzymują fakturę, chcą mieć pewność, że wszystko jest zgodne z przepisami i że nie ma żadnych ukrytych kosztów czy niejasności. Prawidłowe i transparentne fakturowanie z odpowiednią stawką VAT to nie tylko kwestia zgodności z prawem, ale także kluczowy element budowania profesjonalnego wizerunku firmy. Niejasności w rozliczeniach VAT, zwłaszcza w tak wrażliwym obszarze jak usługi gastronomiczne, mogą prowadzić do pytań, podejrzeń, a w konsekwencji do utraty zaufania. Chcemy, aby nasi klienci czuli się pewnie, wiedząc, że współpracują z rzetelnym partnerem, który dba o każdy szczegół, w tym o prawidłowe rozliczenia podatkowe.

Stawki VAT w cateringu kluczowe liczby i zasady

Kiedy bez obaw zastosujesz stawkę 8% VAT? Definicja i praktyczne przykłady

Zgodnie z polskimi przepisami, usługi związane z wyżywieniem, klasyfikowane w PKWiU 56, zasadniczo objęte są preferencyjną stawką 8% VAT. Jest to stawka, którą możesz zastosować, gdy świadczysz kompleksową usługę cateringową, czyli taką, która oprócz dostarczenia posiłków, zawiera istotne usługi dodatkowe, określane jako "usługi wspomagające". To właśnie te usługi dodatkowe odróżniają catering od prostej dostawy towaru. Mówiąc wprost, jeśli nie tylko dowożę jedzenie, ale też zajmuję się jego podaniem, obsługą czy przygotowaniem miejsca, mogę śmiało stosować 8% VAT.Praktyczne przykłady usług kwalifikujących się do stawki 8% VAT to:

- Obsługa bankietów i przyjęć, gdzie zapewniam zarówno jedzenie, jak i obsługę kelnerską, zastawę oraz aranżację stołów.

- Catering na konferencje, obejmujący przygotowanie bufetu, jego bieżące uzupełnianie i sprzątanie po wydarzeniu.

- Usługi żywieniowe świadczone w stołówkach pracowniczych, gdzie oprócz przygotowania posiłków, zapewniona jest również przestrzeń do ich spożycia i obsługa.

Stawka 23% VAT jakie produkty i usługi zawsze podlegają wyższemu opodatkowaniu?

Chociaż większość usług cateringowych korzysta z preferencyjnej stawki 8% VAT, istnieją pewne wyjątki, które zawsze podlegają podstawowej stawce 23% VAT. To obszar, w którym łatwo o pomyłkę, dlatego warto być szczególnie czujnym. Zgodnie z przepisami, stawka 23% VAT ma zastosowanie do sprzedaży konkretnych napojów, nawet jeśli są one częścią szerszej usługi cateringowej. Moje doświadczenie pokazuje, że to właśnie napoje są najczęstszym źródłem błędów w rozliczeniach.

Produkty i usługi podlegające stawce 23% VAT to:

- Kawa i herbata (wraz z wszelkimi dodatkami, takimi jak mleko, cukier, syropy).

- Napoje bezalkoholowe gazowane, niezależnie od ich składu.

- Napoje alkoholowe o zawartości alkoholu powyżej 1,2%.

Pamiętaj, że nawet jeśli serwujesz kawę w ramach kompleksowej usługi cateringowej na bankiecie, jej sprzedaż powinna być opodatkowana stawką 23% VAT, a nie 8%.

Czy w cateringu możliwa jest stawka 5% VAT? Wyjaśniamy wyjątki

Tak, w pewnych, bardzo konkretnych okolicznościach, w cateringu możliwa jest stawka 5% VAT. Kluczowe jest tutaj fundamentalne rozróżnienie między usługą a dostawą towaru. Stawka 5% VAT ma zastosowanie, gdy świadczenie polega wyłącznie na prostej dostawie gotowych posiłków na wynos, bez jakichkolwiek dodatkowych usług wspomagających. Mówiąc prościej, jeśli klient zamawia jedzenie i odbiera je osobiście lub jest mu ono dostarczane, ale nie ma żadnej obsługi, zastawy, przygotowania miejsca czy sprzątania, wówczas mówimy o dostawie towaru. W takim przypadku, jeśli produkt spożywczy objęty jest obniżoną stawką VAT (np. pieczywo, wyroby ciastkarskie, posiłki gotowe), możesz zastosować 5% VAT. To istotna różnica, która może mieć znaczący wpływ na Twoje marże i konkurencyjność. Zawsze upewniam się, że w takich sytuacjach dokumentacja jasno odzwierciedla charakter świadczenia.

Usługa cateringowa czy dostawa dań? Granica, która decyduje o podatku

Czym jest "usługa kompleksowa" i dlaczego urzędy skarbowe zwracają na nią uwagę?

Pojęcie "usługi kompleksowej" jest absolutnie kluczowe w kontekście rozliczania VAT w cateringu i to na nie organy podatkowe zwracają szczególną uwagę. Usługa kompleksowa to taka, która składa się z wielu elementów, ale z ekonomicznego punktu widzenia stanowi jedną, nierozerwalną całość. W cateringu oznacza to, że oprócz samego posiłku, świadczysz również szereg "usług wspomagających". Urzędy skarbowe przywiązują do tego rozróżnienia dużą wagę, ponieważ to ono decyduje o tym, czy zastosujesz preferencyjną stawkę 8% VAT (dla usługi) czy niższą 5% VAT (dla dostawy towaru), a w przypadku napojów 23% VAT. Niewłaściwa kwalifikacja może prowadzić do poważnych konsekwencji, dlatego zawsze podkreślam, jak ważne jest precyzyjne określenie charakteru świadczenia.

Elementy dodatkowe, które zmieniają dostawę w usługę obsługa, naczynia, przygotowanie sali

To właśnie te "usługi wspomagające" są magicznym składnikiem, który przekształca zwykłą dostawę posiłków w pełnoprawną usługę cateringową, opodatkowaną stawką 8% VAT. Bez nich, świadczenie mogłoby być potraktowane jako prosta dostawa towaru. Z mojej perspektywy, te elementy decydują o wartości dodanej, którą oferujemy klientowi.

- Obsługa kelnerska: Aktywna obecność personelu, który serwuje posiłki i napoje, dba o komfort gości.

- Przygotowanie i nakrycie stołów: Rozstawienie stołów, krzeseł, obrusów, zastawy stołowej, dekoracji.

- Udostępnienie zastawy stołowej i sztućców: Zapewnienie naczyń, szkła, sztućców, które są używane podczas wydarzenia.

- Sprzątanie po wydarzeniu: Usunięcie naczyń, resztek jedzenia, uporządkowanie miejsca po zakończeniu usługi.

- Aranżacja przestrzeni: Dekorowanie sali, tworzenie odpowiedniej atmosfery.

Każdy z tych elementów, samodzielnie lub w połączeniu, wskazuje na kompleksowy charakter świadczenia i uzasadnia zastosowanie stawki 8% VAT.

Posiłki na wynos bez obsługi jak bezpiecznie stosować niższą stawkę VAT?

Jeśli Twoja działalność koncentruje się na dostarczaniu posiłków na wynos, bez żadnych usług wspomagających, możesz bezpiecznie stosować niższą stawkę VAT często 5%. Kluczem jest tutaj jasne i jednoznaczne określenie charakteru świadczenia. Aby uniknąć problemów z fiskusem, musisz zadbać o to, aby Twoja oferta i dokumentacja nie sugerowały świadczenia usługi cateringowej.

Oto moje praktyczne wskazówki:

- Brak obsługi: Upewnij się, że nie oferujesz żadnych usług kelnerskich, przygotowania stołów czy sprzątania. Posiłki są po prostu dostarczane lub odbierane.

- Opakowania jednorazowe: Stosuj opakowania jednorazowe, które klient zabiera ze sobą. Brak udostępniania zastawy wielokrotnego użytku jest silnym argumentem za dostawą towaru.

- Jasna komunikacja: W ofercie i na stronie internetowej wyraźnie zaznacz, że jest to dostawa posiłków, a nie kompleksowa usługa cateringowa.

- Fakturowanie: Na fakturze wyraźnie wskaż, że sprzedajesz "posiłki gotowe" lub "produkty spożywcze", a nie "usługę cateringową".

Pamiętaj, że każda dodatkowa usługa, nawet drobna, może zmienić kwalifikację na usługę cateringową i wymusić zastosowanie stawki 8% VAT.

Największe podatkowe wyzwania w cateringu analiza trudnych przypadków

Catering dietetyczny (pudełkowy) 8% usługi czy 5% towaru? Rozwiewamy wątpliwości

Catering dietetyczny, czyli popularne "diety pudełkowe", to bez wątpienia jeden z najbardziej problematycznych obszarów w kontekście rozliczeń VAT. To właśnie tutaj rodzi się najwięcej wątpliwości i sporów interpretacyjnych z fiskusem. Dominujące stanowisko organów podatkowych jest takie, że catering dietetyczny często klasyfikowany jest jako dostawa towarów (posiłków), a nie usługa cateringowa. Oznacza to, że stawka VAT zależy od rodzaju dostarczanych produktów i może wynosić 5% lub 8% (np. dla niektórych produktów spożywczych). Kluczowe jest, czy oprócz samego dostarczenia pudełek z jedzeniem, firma oferuje dodatkowe usługi, które mogłyby uzasadnić kwalifikację jako usługa. Jeśli świadczysz np. indywidualne konsultacje dietetyczne, personalizację diety na podstawie szczegółowych wywiadów, czy monitoring postępów, to takie elementy mogą wpłynąć na uznanie całości za usługę kompleksową, a tym samym na zastosowanie stawki 8% VAT. Bez tych dodatkowych usług, dostawa pudełek jest zazwyczaj traktowana jako dostawa towarów. Zawsze radzę w takich przypadkach rozważyć wystąpienie o Wiążącą Informację Stawkową.

Obsługa wesel i eventów firmowych jak prawidłowo fakturować usługę złożoną?

Obsługa wesel, bankietów czy eventów firmowych to klasyczny przykład usługi złożonej, która często zawiera elementy o różnych stawkach VAT. Mamy tu jedzenie (8% VAT), obsługę (8% VAT), ale także napoje, które mogą być opodatkowane stawką 23% VAT (np. alkohol, kawa, napoje gazowane). Kluczem do prawidłowego fakturowania jest precyzyjne rozdzielenie świadczeń na fakturze. Nie możesz po prostu wystawić jednej pozycji "usługa cateringowa" i zastosować 8% VAT do całości, jeśli w jej skład wchodzą napoje opodatkowane stawką 23%. Musisz wyszczególnić poszczególne elementy usługi i przypisać im właściwe stawki VAT. Na przykład, osobno "usługa gastronomiczna (jedzenie i obsługa)" ze stawką 8% i osobno "napoje alkoholowe", "kawa" czy "napoje gazowane" ze stawką 23%. To wymaga dokładności, ale zabezpiecza Cię przed ewentualnymi roszczeniami ze strony fiskusa.Kawa, soki, alkohol jak opodatkować napoje, by uniknąć problemów?

Jak już wspomniałem, napoje to obszar, w którym najczęściej pojawiają się błędy w rozliczeniach VAT w cateringu. Zgodnie z przepisami, dostawa i serwowanie napojów w ramach usługi cateringowej jest opodatkowana stawką 23% VAT w określonych przypadkach. To bardzo ważne, abyś to zapamiętał i stosował w praktyce, aby uniknąć problemów.

Oto szczegółowe zasady:

- Kawa i herbata: Zawsze 23% VAT, niezależnie od tego, czy podajesz je z mlekiem, cukrem czy w ramach bufetu.

- Napoje bezalkoholowe gazowane: Również 23% VAT. Dotyczy to wszelkich napojów, które są sztucznie nasycone dwutlenkiem węgla.

- Napoje alkoholowe o zawartości alkoholu powyżej 1,2%: Bezwzględnie 23% VAT.

- Soki, woda niegazowana, inne napoje bezalkoholowe niegazowane: Jeśli są to napoje, które nie kwalifikują się do wyżej wymienionych kategorii, mogą być opodatkowane stawką 8% VAT jako część usługi cateringowej, lub 5% VAT jeśli są to produkty spożywcze (np. soki owocowe) dostarczane bez usługi.

Moja rada: zawsze oddzielaj te produkty na fakturze i stosuj dla nich właściwą, wyższą stawkę VAT, nawet jeśli reszta usługi jest opodatkowana stawką 8%.

Jak zyskać 100% pewności? Narzędzia do walki z niepewnością podatkową

Wiążąca Informacja Stawkowa (WIS) Twój osobisty parasol ochronny od fiskusa

W obliczu tak wielu niuansów i potencjalnych pułapek, naturalne jest, że przedsiębiorcy mogą czuć się niepewnie co do prawidłowej stawki VAT. Na szczęście, polskie prawo podatkowe przewiduje narzędzie, które może rozwiać te wątpliwości i zapewnić Ci pełne bezpieczeństwo jest nim Wiążąca Informacja Stawkowa (WIS). WIS to nic innego jak decyzja administracyjna wydana przez Dyrektora Krajowej Informacji Skarbowej, która określa właściwą stawkę VAT dla konkretnego towaru lub usługi. Co najważniejsze, ta decyzja chroni podatnika przed negatywnymi konsekwencjami w przypadku kontroli skarbowej i wiąże organ podatkowy. Oznacza to, że jeśli masz WIS, fiskus nie może zakwestionować zastosowanej przez Ciebie stawki VAT, nawet jeśli w przyszłości zmieni się interpretacja przepisów. To Twój osobisty parasol ochronny, szczególnie cenny w spornych przypadkach, takich jak catering dietetyczny, gdzie interpretacje mogą być różne.

Jak krok po kroku złożyć wniosek o WIS i zabezpieczyć swój biznes?

Złożenie wniosku o Wiążącą Informację Stawkową to inwestycja w spokój i bezpieczeństwo Twojego biznesu. Proces ten, choć wymaga pewnej staranności, jest stosunkowo prosty. Oto jak to zrobić krok po kroku:

- Przygotuj szczegółowy opis: Dokładnie opisz towar lub usługę, dla której chcesz uzyskać WIS. Im więcej szczegółów, tym lepiej. W przypadku cateringu, opisz skład posiłków, sposób ich przygotowania, dostawy, ewentualne usługi dodatkowe (obsługa, naczynia itp.).

- Wypełnij formularz WIS-W: Wniosek składa się na specjalnym formularzu WIS-W, dostępnym na stronach Krajowej Administracji Skarbowej.

- Dołącz dokumenty: Dołącz wszelkie dokumenty, które mogą pomóc w ocenie (np. wzory umów z klientami, cenniki, opisy menu, zdjęcia).

- Opłać wniosek: Za złożenie wniosku o WIS pobierana jest opłata skarbowa. Jej wysokość zależy od liczby klasyfikacji (PKWiU/CN) o które wnioskujesz.

- Złóż wniosek: Wniosek możesz złożyć elektronicznie przez e-Urząd Skarbowy lub tradycyjnie, pocztą, do Dyrektora Krajowej Informacji Skarbowej.

- Oczekuj na decyzję: KIS ma co do zasady 3 miesiące na wydanie decyzji. Po jej otrzymaniu masz pewność co do prawidłowej stawki VAT.

Posiadanie WIS to najlepszy sposób na zabezpieczenie się przed błędami i uzyskanie pewności co do prawidłowej stawki VAT, co jest nieocenione w prowadzeniu działalności.